Semplificazioni IVA

Il D.L. n. 119/2018, convertito con modifiche in legge n. 136/2018, ha previsto che a decorrere dalle operazioni IVA 2020, nell'ambito di un programma di assistenza on line basato sui dati delle operazioni acquisiti con le fatture elettroniche e con le comunicazioni delle operazioni transfrontaliere (c.d. "esterometro") nonché sui dati dei corrispettivi acquisiti telematicamente, l’Agenzia delle Entrate metterà a disposizione di tutti i soggetti passivi IVA residenti e stabiliti in Italia, in un’apposita area riservata del proprio sito internet, le bozze dei seguenti documenti:

- Registri IVA delle fatture emesse e degli acquisti (di cui, rispettivamente, agli art. 23 e 25 del D.P.R. n. 633/1972);

- Liquidazione periodica IVA;

- Dichiarazione annuale IVA (a decorrere dalla dichiarazione IVA 2021 – anno d’imposta 2020).

Qualora i soggetti passivi IVA, anche tramite intermediari abilitati, convalidino ovvero integrino i dati contenuti nelle citate bozze, verrà meno l’obbligo di tenuta dei registri IVA delle fatture emesse e ricevute, fermo restando l’obbligo di tenuta del registro dei ricavi per i soggetti in contabilità semplificata. Invece, rimane l’obbligo di tenuta dei registri IVA per i soggetti che optano per la tenuta dei registri secondo le modalità di cui all'art. 18, quinto comma, del D.P.R. n. 600/1973.

Gruppo IVA

Il collegato alla Manovra 2019 ha previsto la possibilità di partecipazione ad un Gruppo IVA per i soggetti passivi, stabiliti nel territorio dello Stato, partecipanti ad un Gruppo Bancario di cui all'art. 37-bis del testo unico di cui al D.Lgs. n. 385/1993.

Per il solo anno 2019, la dichiarazione per la costituzione del Gruppo IVA da parte dei partecipanti ad un Gruppo Bancario di cui all'art. 37-bis del D.Lgs. n. 385/1993, ha effetto dal 1° luglio 2019 se presentata dai partecipanti ad un Gruppo Bancario di cui all'art. 37-bisdel D.Lgs. n. 385/1993, previa sottoscrizione del contratto di coesione di cui al medesimo art. 37-bis, successivamente al 31 dicembre 2018 ed entro il 30 aprile 2019.

Fattura elettronica

Si ricorda che a seguito della legge n. 205/2017 (c.d. Legge di Bilancio 2018) a decorrere dal 1° gennaio 2019 sarà obbligatoria l’emissione della fattura elettronica:

- Tra soggetti passivi IVA residenti o stabiliti in Italia (operazioni B2B) da inviare attraverso il Sistema di Interscambio (c.d. SDI) gestito dall’Agenzia delle Entrate. L’art. 15 del D.L. n. 119/2018, ha confermato in via normativa l’esclusione dall’obbligo della fattura elettronica per i soggetti passivi esteri meramente identificati ai fini IVA in Italia. Sul punto l’Agenzia delle Entrate ha chiarito (FAQ pubblicate sul sito www.agenziaentrate.gov.it) che per le operazioni effettuate nei confronti dei soggetti “non residenti identificati in Italia"(tramite identificazione diretta ovvero rappresentante fiscale), i soggetti passivi IVA residenti e stabiliti in Italia possono, dal 1° gennaio 2019, emettere le fatture elettroniche via SDI oppure effettuare la “comunicazione dei dati delle fatture” ai sensi del comma 3-bis dell’art. 1 del D.Lgs. n. 127/2015 (c.d. esterometro). Nei casi in cui il cedente/prestatore soggetto passivo IVA residente o stabilito decida di emettere la fattura elettronica nei confronti del cessionario/committente IVA identificato, riportando in fattura il numero di partita IVA italiano di quest’ultimo, sarà possibile inviare al SDI il file della fattura inserendo il valore predefinito “0000000” nel campo “codice destinatario” della fattura elettronica, salvo che il cliente non gli comunichi uno specifico indirizzo telematico (PEC o codice destinatario). Per quanto riguarda, invece, il soggetto identificato ai fini IVA in Italia, lo stesso non è obbligato ad emettere o ricevere le fatture elettroniche;

- Nei confronti dei consumatori finali (operazioni B2C), sempre che ricorra l’obbligo di emissione della fattura. Conseguentemente, per le operazioni effettuate dai soggetti individuati dall'art. 22 del D.P.R. n. 633/1972 (ad esempio cessioni di beni effettuate da commercianti al minuto) non vi sarà l’obbligo di emissione della fattura elettronica, se non richiesta dal cliente. Il D.L. n. 119/2018 , con decorrenza 1° gennaio 2020, ha sostituito il contenuto del comma 1 dell’art. 2 del D.Lgs. n. 127/2015, prevedendo l’obbligo, per i soggetti di cui al citato art. 22 del D.P.R. n. 633/1972, di memorizzazione elettronica e trasmissione telematica all'Agenzia delle Entrate dei dati degli incassi giornalieri, facendo venire meno la registrazione dei corrispettivi di cui all'art. 24 del D.P.R. n. 633/1972. Obbligo anticipato, invece, al 1° luglio 2019 per i contribuenti con volume d’affari superiore a 400.000 euro. La legge di conversione del D.L. n. 119/2018 ha previsto che per i fornitori dei cosiddetti “servizi a rete” disciplinati dai decreti del ministro delle finanze 24 ottobre 2000, n. 366, e 24 ottobre 2000, n. 370, sarà possibile emettere le fatture elettroniche nei confronti dei consumatori finali persone fisiche che non esercitano attività d’impresa arte o professione, anche in assenza del codice fiscale, per i contratti stipulati prima del 1° gennaio 2005. Si ricorderà infatti che in base all'art. 6, comma 1, lett. g-ter) del D.P.R. n. 605/1973 da tale data è obbligatorio indicare in contratto il codice fiscale. Con provvedimento dell’Agenzia delle Entrate saranno stabilite le regole tecniche per l’emissione delle anzidette fatture elettroniche tramite SDI.

L’Agenzia delle Entrate ha chiarito (FAQ pubblicate sul proprio sito web) che il momento da cui decorre l’obbligo di fattura elettronica è legato all'effettiva emissione della fattura. Quindi, ad esempio, se la fattura è stata emessa e trasmessa nel 2018 (la data è sicuramente un elemento qualificante) in modalità cartacea ed è stata ricevuta dal cessionario/committente nel 2019, la stessa non sarà soggetta all'obbligo della fatturazione elettronica. Ovviamente, se il contribuente dovesse emettere una nota di variazione nel 2019 di una fattura ricevuta nel 2018, la nota di variazione dovrà essere emessa in via elettronica.

Si ricorda che i contribuenti che rientrano nel regime dei minimi ovvero in quello forfettario non sono tenuti ad emettere la fattura elettronica.

Il D.L. n. 119/2018 in sede di conversione in legge, ha stabilito, per il solo periodo d’imposta 2019, che rimangono esonerati dall'obbligo di fatturazione elettronica i soggetti tenuti all'invio dei dati al Sistema tessera sanitaria (ad es. gli iscritti all'Albo dei medici chirurghi e degli odontoiatri).

Inoltre, rimangono escluse dal nuovo obbligo anche le società sportive dilettantistiche che hanno incassato, nel periodo d’imposta precedente, proventi dall'attività commerciale per un importo non superiore ad 65.000 euro; qualora abbiano superato nel periodo d’imposta precedente il limite di 65.000 euro, dovranno assicurare che la fattura venga emessa per loro conto dal cessionario/committente soggetto passivo IVA.

Si ricorda che le fatture emesse con modalità diverse da quella elettronica (obbligatoria dal 1° gennaio 2019 e dal 1° luglio 2018 per determinate tipologie di operazioni – cessioni di benzina o di gasolio destinati ad essere utilizzati come carburanti per motori per uso autotrazione e prestazioni rese da soggetti subappaltatori e subcontraenti della filiera delle impresa nel quadro di un contratto di appalto di lavori, servizi o forniture stipulato con una amministrazione pubblica) si intendono come non emesse, con le conseguenti responsabilità sia in capo al fornitore che al cliente.

In tal caso torna applicabile la sanzione fra il 90% e il 180% dell’imposta relativa all'imponibile non correttamente documentato (ai sensi dell’art. 6 del D.Lgs. n. 471/1997).

Si evidenzia che D.L. n. 119/2018, per l’emissione tardiva della fattura elettronica, sempre che tale adempimento venga effettuato entro i termini previsti per la liquidazione periodica IVA, ha stabilito, per il solo primo semestre 2019 (dal 1° gennaio al 30 giugno 2019), l’inapplicabilità delle citate sanzioni. È stata prevista, inoltre, la riduzione delle citate sanzioni nella misura dell’80% qualora la fattura emessa in ritardo rientri, comunque, nella liquidazione periodica IVA del mese o trimestre successivo.

In sede di conversione in legge del D.L. n. 119/2018 è stata prevista l’estensione della moratoria sulle sanzioni fino al 30 settembre 2019 per i soggetti passivi IVA con liquidazioni mensili.

Emissione e registrazione delle fatture

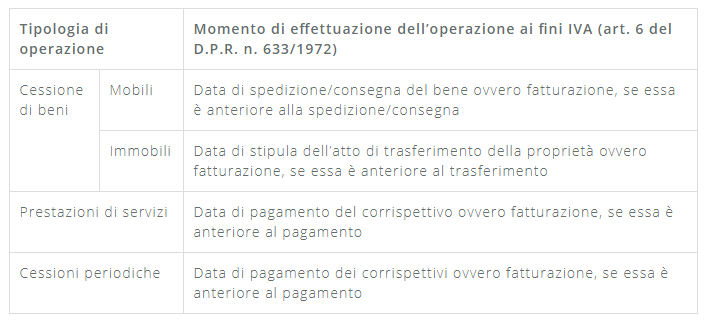

Il D.L. n. 119/2018 ha stabilito che la fattura elettronica, a decorrere dal 1° luglio 2019, potrà essere emessa non più nella giornata stessa in cui si verifica il presupposto di esigibilità dell’IVA (momento di effettuazione dell’operazione ai sensi dell’art. 6 del D.P.R. n. 633/1972), ma “entro dieci giorni dall'effettuazione dell’operazione determinata ai sensi dell’art. 6” del D.P.R. n. 633/1972.

Sempre il D.L. n. 119/2018 ha previsto che nei casi in cui la data fattura e la data esigibilità IVA non coincidano, in fattura occorrerà specificare la data nella quale il presupposto di esigibilità IVA si è verificato.

Detrazione IVA delle fatture passive

Il D.L. n. 119/2018, modificando l’art. 1, comma 1 del D.P.R. 23 marzo 1998. n. 100, avente ad oggetto la disciplina delle liquidazioni periodiche dell’IVA, ha previsto che a decorrere dal 24 ottobre 2018 risulta possibile procedere alla detrazione IVA (sempre che ne ricorrano i presupposti) di tutte le fatture (sia analogiche che elettroniche) ricevute ed annotate entro il giorno 15 del mese successivo a quello di effettuazione dell’operazione.

In base a quanto previsto dal citato D.L., il cessionario/committente può esercitare il diritto alla detrazione nello stesso mese in cui sorge l’obbligo di versare l’imposta per il fornitore vale a dire al momento di effettuazione dell’operazione, ai sensi dell’art. 6 del D.P.R. n. 633/1972 sempre che riceva la fattura entro il giorno 15 del mese successivo.

Proroga del reverse charge interno fino al 30 giugno 2022 per determinate operazioni

A seguito della Direttiva UE n. 2018/1695 , il D.L. n. 119/2018 in sede di conversione in legge, ha prorogato per determinate operazioni, l’applicazione del reverse charge interno, previsto precedentemente fino al 31 dicembre 2018, al 30 giugno 2022.

Si tratta delle seguenti operazioni (art. 17, comma 8, del D.P.R. n. 633/1972):

- cessioni di telefoni cellulari, concepiti come dispositivi fabbricati o adattati per essere connessi ad una rete munita di licenza e funzionanti a frequenze specifiche, con o senza altro utilizzo (art. 17, comma 6, lett. b), del D.P.R. n. 633/1972). L’Agenzia delle Entrate con la circolare n. 59/E del 23 dicembre 2010 aveva precisato che il reverse charge torna applicabile soltanto alle cessioni che precedono il commercio al dettaglio;

- Cessioni di console da gioco, tablet, PC e laptop, nonché di dispositivi a circuito integrato, quali microprocessori e unità centrali di elaborazione prima della loro installazione in prodotti destinati al consumatore finale (art. 17, comma 6, lett. c) del D.P.R. n. 633/1972). Anche in tal caso il reverse charge torna applicabile solo in merito alle cessioni che precedono il commercio al dettaglio;

- Trasferimenti di quote di emissioni di gas a effetto serra (art. 17, comma 6 , lett. d-bis) del D.P.R. n. 633/1972);

- Trasferimenti di altre unità e di certificati relativi al gas e all'energia elettrica (art. 17, comma 6 , lett. d-ter) del D.P.R. n. 633/1972);

- Cessioni di gas e di energia elettrica ad un “soggetto passivo-rivenditore” (art. 17, comma 6, lett. d-quater) del D.P.R. n. 633/1972).

La gestione del reverse charge e dell’autofattura in formato elettronico

In tali casi la fattura elettronica viene inviata al SDI dall'emittente e ricevuta dallo stesso emittente, che nel documento viene indicato sia come cedente/prestatore che come cessionario/committente.

( fonte : mysolution.it )

Commenti

0 commenti

Questo articolo è chiuso ai commenti.